他们在玩游戏。他们不是在玩游戏。如果我让他们看到,我就会违反规定,他们就会惩罚我。我一定要玩他们的游戏,看不见我就看不见游戏。R. D. Laing.

在过去的一个世纪中,金融,保险和房地产(火灾)制度存在身体和社会工程的不公平。当我们桶更深的气候危机时,火灾爆炸的同一社区将面临最糟糕的环境危机,并且在这里已经存在的极端天气。

另一个鲜为人知的故事是:利用FIRE的做法不仅不公平地将气候灾难集中在有色人种社区,而且还阻止这些社区获得应对风暴所必需的清洁能源。FIRE的排他和采掘做法已经融入了蓬勃发展的清洁能源行业,在清洁能源行业,社区在获取应对气候变化所需资源方面面临着限制性障碍。这些障碍,如债务收入比、预付资本和信用评分门槛,通过使种族和金融风险之间的联系长期存在,加剧了不平等。

美国的消防制度如何创造这种不等式的地形,对气候变化表示不公平和不公正的反应?

火的种族主义

鉴于住房所有权对美国财富积累的重要性,住房经济是造成种族贫富差距的基础。在20世纪初,新政时代的消防机构,特别是主办人的贷款公司(HOLC),创建的抵押和贷款系统,指定多数非白社区,作为可不可行的金融风险,防止居民采购房屋和建设财富。作为。。而被知道注销这为更多层面的排斥奠定了基础。

如果没有获得财富创造机会,Redlined社区的失修和衰退被用来证明尼克塞尼亚“良性疏忽”和兰德公司的“计划萎缩”。这些策略删除了原始的公共资源 - 例如消防,健康和过境服务 - 来自非白社区,向居民施压并为私人投资提供方式。

将整个社区认定为金融风险,不仅为排除在房地产市场之外铺平了道路,还创造了榨取财富的条件。块爆炸在他们的财产价值观之前,白人房主在低成本卖出他们的房屋的房地产实践是在预期的非白人涌入的情况下爆发。然后,房地产经纪人将销售这些物业,通常留在物理状况不佳,以膨胀的价值通过销售合同在美国,贷款人以不公平的条款和过高的利率提供贷款。有色人种的购房者被迫接受这些条件,经常离开,没有足够的投资迫切需要维护和维修.许多人无法购买财产成为租房者,创造另一回事归属汇款,房东可以提高租金并过度使用的建筑,而不会激励改善其性质的条件.财富提取在没有改进的手段的情况下将颜色的人们装入恶化的建筑物中,为数十年来,为这些元素的脆弱性提高漏洞。

提到这种情况,1966年在芝加哥士兵场的一次住房集会上,马丁·路德·金。所述“我们厌倦了花更多的钱买更少的东西。”有色人种被阻止通过拥有住房建立公平,因此对不符合标准的生活收取更高的费用,并被迫背负更多债务来支付所有这些。从那时起,在很大程度上由于民权运动的影响1968年公平住房法案被实施为结束数十年的火灾制度化的种族主义。但是,虽然直接歧视似乎被禁止,黑人和棕色的人今天仍然落后于财富创造的房地产,债务明显更多,而种族财富差距超过了20世纪60年代水平.

算法压迫:火是如何在不平等仍然存在的情况下发生变化的

在过去的半个世纪中,众多努力取消了消防行业歧视。然而,公司仍然根据推动种族差异的计算确定投资决策。种族不平等与当今以数据为驱动的评估“信誉”方法之间的联系经常被忽视,因为用于确定金融风险的专有算法被认为是“客观的”。然而,通过对历史背景的理解,我们可以看到,今天对投资风险和信誉的计算,实际上是FIRE遗留下来的种族不公正的再现。但值得注意的是,并不是所有的- 消防行业的种族主义实践被禁止,几代排除和提取并未撤消,让路以数据为幌子的新型种族主义金融剥削.

拿信用评分, 例如。喜欢与代际财富趋势一样,证据表明人们也继承了代际经济前导。虽然信用评分并不直接继承,但他们仍然是在几代人中非常一致.这具有复杂的效果。作为债务集体,债务人和盟友的联盟使其提出:“缺乏分数 - 或低分 - 可以意味着主流银行系统内的利率较高。或者它可能意味着被迫被迫陷入检查的武器中 -兑现服务和发薪日贷款人。

“更糟糕的是你的分数,你负责,你指控越多,就越难使每月支付,这意味着排名更糟糕的是你的未来,让你的道路被一把左轮手枪,这当然是希望所有借贷。”

换句话说,FIRE制度不公平地设计了社区的低信用,现在又因为这些社区的低信用而惩罚他们,让他们陷入不公平的金融计划,抹杀信用。这个淫秽的自我实现的预言必须被指出来:种族主义.

火灾的竞争投资制度正在进行的遗产表现出一种在许多颜色社区的失修状态。被忽视和结构上没有破坏的社区,几十年来的衰老基础设施和尚未被恢复的家园,不成比例的脆弱气候变化的影响。极端温度,飙升的水电费,洪水,污染物暴露,食品不安全,停电,风暴和流行对低收入的有色人种社区的影响是最严重的。为了适应这种情况,有色人种社区正在不知疲倦地倡导早就应该使用的清洁、高效和有弹性的能源资源这仍然是遥不可及的因为命运是由FIRE的不道德的金融风险评估方法决定的。

气候红线

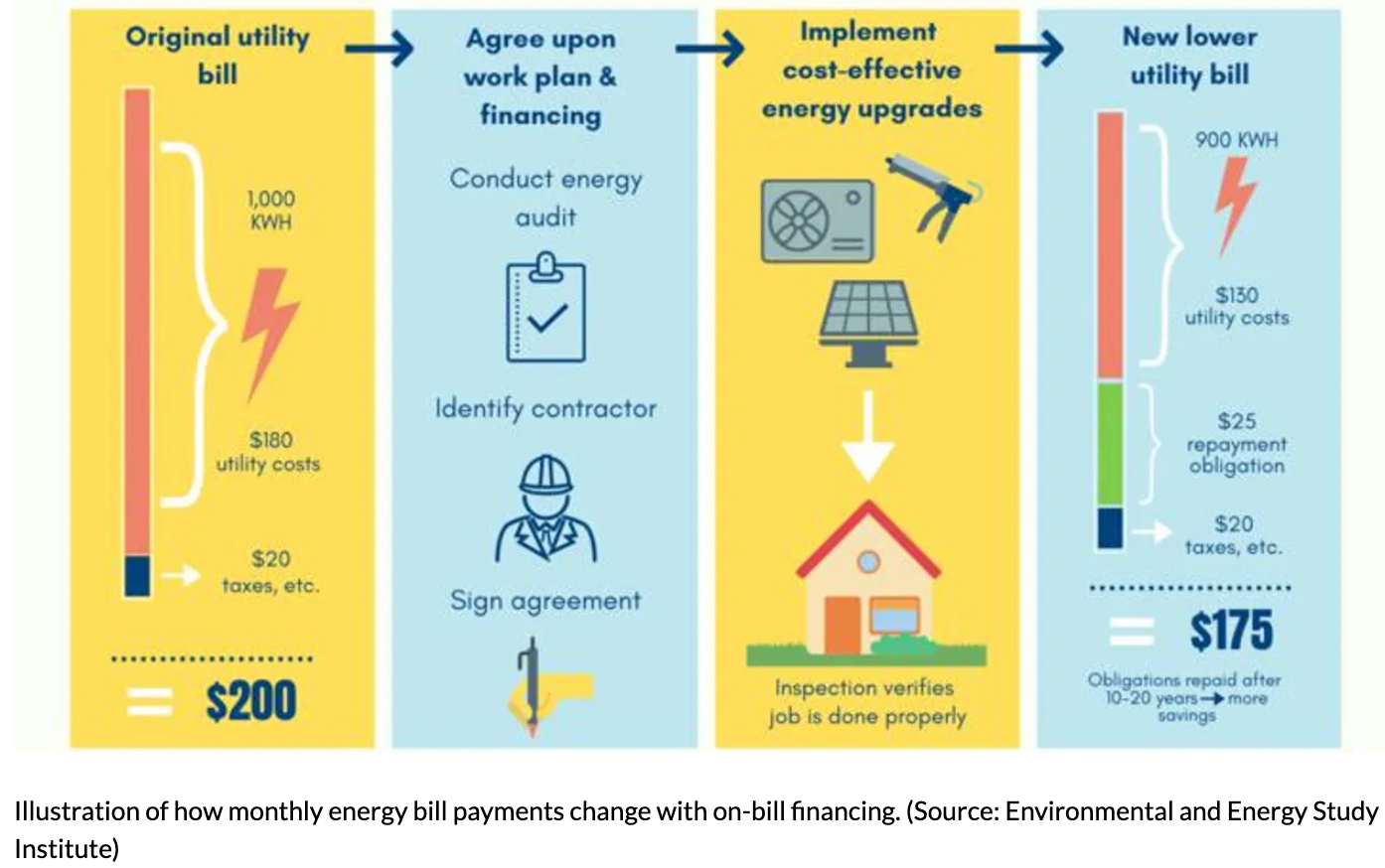

即使是变革性的、以正义为导向的气候行动愿景也可能被FIRE吞噬。在最近的记忆中,绿色工作绿色纽约是这一趋势的缩影。绿色纽约是由基层建筑师设想的一个公共清洁能源和能源效率改造项目,在五年内,将提供100万套住房改造,并在脆弱的社区创造6万个就业机会。这一构想最初要求将信用评分从资格要求中剔除。此外,该计划将通过账单融资(on-bill financing)获得资金,这是一个贷款项目,能效改造节省的电费将在一定时间内支付改造费用。这将意味着低收入家庭最终可以得到迫切需要的升级,这是FIRE制度几十年来一直拒绝的,从而在减少能源使用的同时,抵御气候脆弱的家庭。

经过多年的兴限官员,这种转化性基层愿景于2009年成为官方国家政策。该计划的结果是Abysmal。10年,该计划产生了少于25,000个改造,但在1,700件下工作,主要是在更高收入区域。

当政府制定政策时,变革的草根愿景失败了。票据融资,但如果处理得当,可能会改变游戏规则,仍在技术上是贷款计划。但是,票据融资独特的是贷款与住房单位的能量计和公用事业账单相关,而不是客户。然而,绿色的工作绿色纽约被注定为注定纽约州政府驳回了这些建议取消信用评分和债务收入比要求。贷款的承销要求与传统FIRE行业类似,导致了类似的不同结果。申请人必须出示足够高的信用分数,足够低的债务收入比,以及没有破产的证明。如果申请人没有达到信用评分门槛,他们只能根据抵押贷款支付历史获得二级贷款,而不包括租房者。为最脆弱的纽约人的经济和气候适应需求服务的草根愿景,最终用纳税人的钱来帮助特权阶层因为政府官僚坚持与火灾逻辑打击气候变化.

金融领域从榨取到股权

歧视性的FIRE做法导致了资源不足和被忽视的社区,加剧了他们在气候方面的脆弱性,然后又将这些社区锁定在抵御风暴所需的资源之外。如果这一趋势继续下去,美国经济前四个世纪的不平等现象将继续存在:那些没有制造危机的人将为了少数特权阶级的利益而面临最严重的危机。

我们怎样才能在做出经济和政策决定的同时,考虑到FIRE的不公平遗产和它创造的不公平的气候未来?当种族剥削的暴力历史被无缝地分割成模糊的三位数分数时,这些数字描述了贷款环境的财富提取,而不是借款者的老练。投资、贷款和风险评估的方法必须优先考虑股权.什么少延续结构暴力.

气候正义是一项公益事业,法律下的平等待遇要求真正的集体气候行动只是过渡- FIRE教条的自由。

这篇文章的灵感来自于PUSH Buffalo在纽约西布法罗及其他地区为经济和气候正义而进行的斗争。作者非常感谢PUSH的工作人员,尤其是Andrew Delmonte、Bryana DiFonzo、Rahwa Ghirmatzion、Clarke Gocker和Michael Heubusch,以及Orio Amarnath、Adam Meier、Britt Munro、Tok Michelle Oyewole和Louis Semanchik在写作过程中提供的宝贵建议。