适应Greenfin每周,免费时事通讯。订阅这.

研究表明,撤资并不能达到脱碳的目的。然而,今年9月,哈佛成为越来越多的知名大学中的最新一员完全剥离化石燃料资产从其更大而不是 - 其他人530亿美元禀赋。

Pressured by students and alums, U.S. universities pioneered fossil fuel divestment starting back around 2011. Since then, such commitments have spread widely, with religious endowments, major philanthropies, big insurance companies, municipalities and a growing cohort of sovereign wealth and pension funds all vowing to yank their funds from coal, oil and gas.

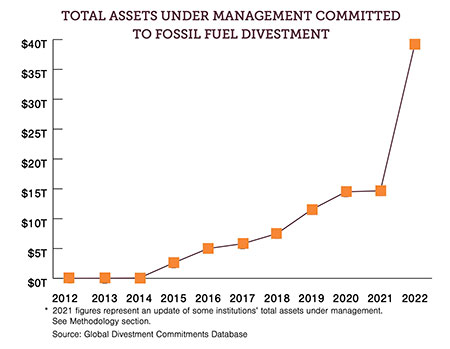

在过去的一年里,撤资的潜入量增加了一倍多近40万亿美元.非营利组织Stand写道:“随着这种增长,事实证明,在帮助化石燃料公司失去政治角色的合法性这一核心目标上,撤资是成功的。”自2014年以来,Earth一直在跟踪撤资趋势最近的更新.

注意重点是减少政治权力 - 这是一个有价值的目标。然而,对于ISG投资者及其基金经理,他们想象财务压力将大油推向脱碳,值得重新审视为什么策略在最佳和反复更健康的反对中。

对于面临乘法的基金管理人员,乘以贬值其持股的任务 - 包括政治压力和法律诉讼以及监管转变和客户偏好 - 剥离提供了降低投资组合的碳强度的快速方法。但这些行动仅将碳从一个资产负债表转移到另一个资产负债表,并且可以破坏更深层次的脱碳努力。

除了得分政治观点的诱惑之外,有一个缺乏的杠杆可供使经理面临压力,以与ESG目标保持一致。

“一个投资者要卖出股票,另一个投资者就必须买进。时期。一个不开心的购物者可以向管理层抱怨,或者把业务转移到别处,但一个不开心的股东只是用一个不那么在乎的人取代了自己,”迈克尔•奥利里(Michael O’leary)和沃伦•瓦尔德马尼斯(Warren Valdmanis)在《金融时报》中写道“责任:公民资本主义的兴起。“O'Leary是发动机第1号的董事总经理,即安置对冲基金。

一长串的研究支持这一批评,最近的一项研究10月纸由Jonathan B.伯克·斯坦福和宾夕法尼亚大学·瓦斯·瓦斯伯根伯克。作者广泛地研究了ESG优先事项 - 包括能源 - 测试“对于剥夺会影响他们必须改变受影响公司的资本成本”的前提。“他们的发现:影响是de minimis,“太小,有意义地影响真正的投资决策”。

多米诺骨牌效应

股权剥离也可以反馈。通过减少可能压力委员会的股东的队伍,剥离的股权集中在“最适销气候影响的人”中,发动机第1号投资组合经理Edward Sun表示,这意味着较少的气候股东的可能性较少激进主义。

股票抛售也可能引发令人讨厌的多米诺骨牌效应。随着一家公司的股价下跌,它将成为私人股本或国有石油公司更具吸引力的收购目标,或国有石油公司——比如墨西哥、沙特阿拉伯和委内瑞拉——这些国家已经控制了该地区全球石油和天然气的55%90%的储备。从公共所有权到私人所有权的转变减少了信息披露,并使公司免受外部压力。

在能量空间中,这种潜水已经发生。作为纽约时报最近报道,秘密投资公司正在将数十亿美元融入遗留化石燃料项目,“购买海上平台,建造新管道并将生命线延伸到煤炭电厂。”新所有者决定不融资转型投资。在英国,三分之二的北海石油生产已转移到私人手中。

可以肯定的是,私有制并不一定是脱碳努力的倒退。有一个出现的推理路线私人股本可以提供一个更好的模式,帮助关键行业转型。然而,私人股本的历史记录偏向于削减成本、减少投资和增加债务。在能源领域,这种紧缩可能会为该行业面临的那些代价高昂的长期过渡计划敲响丧钟。

贫寒的杠杆

但如果股权撤除不是答案,那么关注esg的投资者应该做些什么呢?2019年,比尔·盖茨(Bill Gates)曾告诉英国《金融时报》,“迄今为止,撤除资产可能已经减少了约零吨的排放。”制造钢铁和汽油的(公司)资金并不匮乏。”

选项现在是有限的。除了得分政治观点的诱惑之外,有一个缺乏的杠杆可供使经理面临压力,以与ESG目标保持一致。对于许多人来说,该选项是二进制:买入或卖出。随着ESG合规压力的上升,缺席更有效的杠杆,更多的管理人员可能会违约到卖出期权。

更细致的工具,包括积极股东参与和使用债务和贷款作为影响公司的工具,是努力部署和管理的投资者:

积极参与.对于ESG投资者来催化过渡到净零,他们必须推动实际策略的变化,而不是从其资产负债表中卸下重型发射器。“We’re looking at how [investors] can use engagement, stewardship and advocacy — along with lending and investing levers in ways that change the cost of and access to capital," said Whitney Mann, a senior associate at RMI’s Center for Climate-Aligned Finance.

在“打破了代码据“金融部门的脱碳策略评估”,“金融机构必须仅仅单独撤资,以发展更加复杂的方法,以积极影响依赖于所有可用影响杠杆的真正经济更加复杂的方法。”

然而,参与并不是一件容易的事,而且仍然是个例外。看看1号引擎在争取三名关注气候变化的董事会董事席位时险胜埃克森美孚(ExxonMobil)的巨大胜利吧。如果有更多的投资经理参与进来,类似的出价可能会成倍增加。

债务市场.如果股权剥离不起作用,更严格的债务标准可能会起作用。贷款机构、评级机构和债券买家拥有更大的影响力,可以为借款人制定严格的条款,并制定可衡量的碳减排目标。越来越多的顶级银行正在宣传减少贷款环节碳排放的目标。

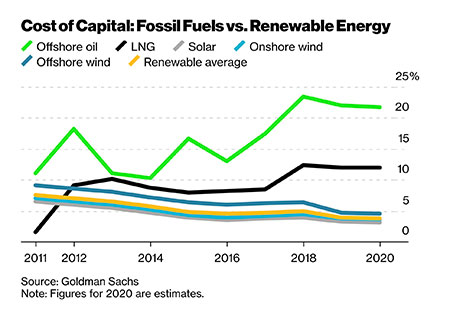

要肯定,作为作者和活动家Bill McKibben指出,银行对碳承诺的可信度充其量是可疑的。即便如此,对于化石燃料借款人来说,碳溢价正在涌现。石油项目正在看到资本成本的前所未有的增加。在彭博绿色Tim Quinson指出,对于长周期开发来说,一个新石油项目的预期收益门槛已经上升到20%左右。对于可再生能源,这一比例已经下降到3%到5%之间。

来自ESG投资者的压力是扩大差异的最佳解释。“石油公司正在寻求越来越困难,越来越难以升高和可持续发展问题,”彭博尔格智力的分析师哈利斯·哈利斯告诉Quinson,“虽然银行受到自己投资者的压力,以减少或消除化石燃料融资。必威体育2018“

《问责:公民资本主义的崛起》发表于哈佛大学的重大声明之前,其中包含了批评者用来迫使大学领导人撤资的幕后策略。在每一个案例中,参与者都在强调这一举措的政治承诺:世界上最大的大学捐赠基金蔑视石油巨头,这一场面在twitter上引起了高度关注。

就策略而言,问题在于,让更多的人关注我们的金融体系去碳化的政治收益,是否会超过将排放大国私有化的风险。但是,随着采取气候行动的压力达到狂热程度,“撤除资产的讨论将无限期地伴随着我们,”Thomas O’neill说通用的所有者,一个基于U.k.的智库和投资咨询服务。“现在的突出问题:剥夺什么是什么类型的剥离是什么?”

请记住,即使公共资本泵送它进入绿色投资的一切,它也不会足以为气候转型提供资金,“RMI的曼数说。超越绿色投资,“世界需要私人投资经理,以帮助过渡现有高的发光股票。”

无论是投资者还是维权投资者,都承受不起在次优策略上浪费有限的时间或资金的代价。