发展中国家如何保险对抗气候灾害

佛罗里达州皮尔斯堡的海港码头已经用木板封起来,以应对四级飓风多里安的影响。

作为巴哈马卷轴从飓风Dorian的毁灭性影响,最近的历史性的风暴人们的注意力再次转向气候脆弱国家如何才能最好地应对灾难。这种破坏并不只发生在加勒比海地区。2019年早些时候,热带气旋“伊代”袭击了东非,扰乱了当地居民的生活和生计150万人(PDF)仅仅是在莫桑比克造成的超过20亿美元的损失(PDF)。2018年,热带气旋Gita击中了汤加的小太平洋岛,几乎影响了80%的人口(PDF)并损坏或摧毁近5000个家庭。

气候变化、经济发展和城市扩张模式的结合,意味着灾害在经济和人员伤亡方面都在恶化。发展中国家受到的打击最大(PDF),尽管他们最不具备应对影响的能力。小国- -即使是人均收入高的国家- -也面临很大的挑战,因为灾害损失相对于其国家经济和人口来说往往很大。

为了帮助各国应对灾害,在过去十年中出现了新的工具,包括主权参数保险。尽管这种保险目前未得到充分利用,但它在帮助各国管理与气候有关的和其他灾害的风险方面发挥着关键作用,特别是当风险由许多国家共同承担时。气候灾害将会发生——唯一的问题是,发展中国家是否拥有它们所需的恢复和重建工具,最好是具有更强的复原力。

快速支付的重要性

主权参数保险中的“主权”指的是一国政府是买方。“参数化”意味着保险依赖于风险建模而不是实地损害评估来估计灾害的成本。当某些预先商定的条件(如风速、降雨量或模拟经济损失)达到或超过给定的阈值时,参数化保单会自动赔付。通过避免费时的损害评估,参数保险可以比普通保险更快地赔付。快速反应意味着道路和机场可以更快地恢复运营,企业可以更快地重新开放,受影响的社区可以更快地开始恢复,从而减少长期损失。

主权参数保险的概念已经在许多发展中国家流行起来。它始于加勒比灾难风险保险设施(现在CCRIF SPC)2007年。加勒比国家创造了CCRIF,为他们提供飓风和地震的保险范围。之后,在另外两个地区发起类似设施:非洲政府启动了非洲风险能力(ARC)2012年提供干旱覆盖范围,2016年推出了太平洋灾难风险保险公司(PCRIC),为太平洋岛国家提供旋风和地震覆盖范围。第四个游泳池,东南亚灾害风险保险基金(SEADRIF),正在开发和专注于Lao PDR,柬埔寨和缅甸的洪水保险。加勒比国家创造了加勒比灾难风险保险工厂,为他们提供飓风和地震的保险范围。

参数保险的日益突出引发了一场关于其承诺和局限性的辩论。冠军们认为这是一个改善发展中国家自力更生的关键工具(PDF)面对安装灾害风险。批评者看到它不足,分心(PDF)从高碳排放国的义务首先创造了气候变化问题,弥补了贫穷的国家对与他们自己没有错的气候相关的损害赔偿。

最先进的

在这样的背景下,又有了各界的支持InsuResilience全球伙伴关系, 我们进行了一项研究向发展中国家提供的三个区域风险池:CCRIF;弧;和PCRIC。我们采用了多种研究方法来评估和吸取他们的经验教训。我们跟踪了68个国家如何将主权参数化产品与其他灾害风险融资工具相结合。我们分析了这些国家中的一个子集的保险购买行为。我们仔细研究了这些资金池是否以及如何帮助各国支持穷人和弱势群体,他们往往是受灾最严重的群体。在此过程中,我们审查了数十份文件,访问了几个参与保险池的国家,并与代表40多个组织和政府的75个利益攸关方进行了交谈。

我们发现,尽管主权参数保险可以帮助灾后国家获得相对较小但快速的资金注入,但它不能覆盖气候损害造成的大部分损失。这样做将被证明代价高昂,而对许多政府来说,负担得起保险已经是一项挑战。仅靠保险并不能取代扩大(通常是优惠)资金流动,以帮助各国建立抵御灾害的能力并在灾害发生后进行重建。

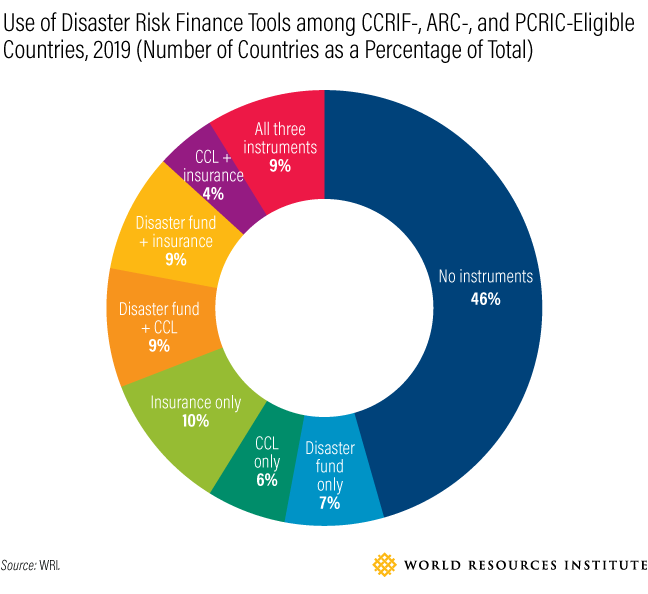

此外,我们发现大多数国家没有组合使用多个灾害风险金融仪器,让他们更加经济地暴露于灾难(见图)。不到10%的国家正在部署国家储备金,保险和队伍的抵押贷款,以涵盖风险层,因为世界银行和其他专家一直在倡导。我们发现大多数国家没有组合使用多个灾害风险金融仪器,让他们更加经济地暴露于灾难。

但主权参数保险 - 与其他金融工具相结合和强大的风险减少计划 - 可以是管理灾害风险的有价值的工具。此外,购买保险本身的过程可以促进各国政府和立法机关的急需了解和规划,以获得灾害风险的最佳方式。汇集风险降低了保险的成本,支付提供各国政府急需的(PDF)资金(PDF)在灾难发生后的几天或几周内。或许更重要的是,我们发现,这些资金池已经成熟为具有区域政治支持、熟练人员、风险建模能力以及与再保险部门和资本市场关系密切的平台。它们的价值主张是有希望的,但需要做更多的工作来释放其全部潜力。

我们将何去何从?

在研究中,我们提供了详细的建议,每个池及其利益相关者如何可以更充分地实现他们的价值主张。资金池可以做一些事情来提高支付能力,并更好地管理基础风险和未满足的预期——即由于模型的技术问题或政府的预期与产品参数没有很好地一致而导致支出无法实现的风险。迫切需要开发新的、创新的产品,而这些资源池及其政府客户可以采取几项行动,更好地支持贫困和弱势群体。此外,这些基金主要为销售保单而开发的分析和数据工具经过一些改进后,可以对寻求以其他方式更好地管理风险的国家有用。

最后,世界需要新的方法来推动更大,更加持续的优惠资金进入帮助发展中国家通过部署多个金融工具的强烈灾害风险融资策略,除保险外。例如,国际发展协会(IDA) - 很快将接受补货 - 这可能在这个空间中发挥更大的作用。绿色气候基金(GCF)一直在考虑在灾害风险融资中做得更多,可能会产生重大影响。区域开发银行可以做得更多,包括与主权风险池合作。我们还探讨了我们的论文中,建立了一个风险解决方案激励基金,这将推动银行,池和政府的急需合作。

最重要的是,通过这项研究,我们呼吁更新的对话和紧急行动如何更好地装备小型和发展中国家,以应对酝酿于地平线上的风暴。

这个故事首先出现在: