该部门联氢经济升温

在20世纪70年代首先设想,氢经济一直忍住,由于成本高,缺乏基础设施。近年来,然而,势头已经建设为驱动因素的汇合增加的兴趣和投资。

政策制定者支持氢作为脱碳全球经济的工具 - 一个巨大的挑战,特别是在一些行业里的氢可能表现良好,如重型运输。betway必威娱乐技术进步推动的兴趣:燃料电池和电解继续下跌的价格,甚至从风可再生原料发电,太阳能光伏发电和其他来源创下新的低成本。由于这些和其他驱动程序合并,公司已经促进了势头,投资在整个氢价值链放样位置在这个发展中的市场。

- 现有生产的脱碳灰色的氢,如此命名是因为它是从化石燃料产生的 - 特别是天然气和煤。几个脱碳途径存在,包括蓝色氢(在生产点捕获的碳排放量)和绿色功率对气体(生成的氢与电解器,由可再生电力驱动)。脱碳正在由政策要求,企业可持续发展的举措,并越来越认识到清洁的氢经济正在改善驱动。必威体育2018

- 新兴氢最终用途如交通运输,季节betway必威娱乐性储能和全球能源贸易。这些用途占少得多的需求今天比工业用途;然而,它们与未来更大的潜在增长更迅速。这些最终用户需求的各类氢,无论是灰色,绿色,蓝色或混合。

在此背景下中断的,多样化的新的利益相关者正在加入氢价值链中,形成部门之间的联系,例如运输,电力和工业。虽然有些人看到直接的商业机会,其他人都在更加缓慢涉水放样他们对未来的价值链的地方。

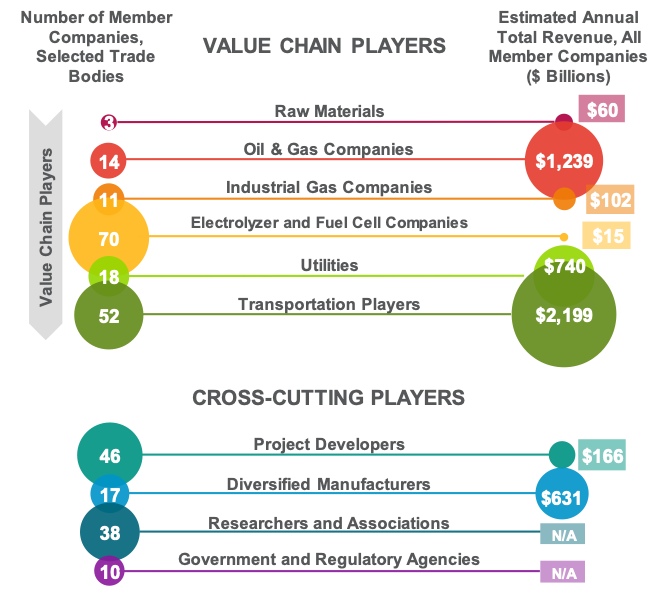

为了更深入的了解,Navigant的研究研究了全球最大的氢行业协会的八个成员,如下图所示。这些团体的成员包括大部分涉及氢的主要的全球参与者。在公司的每个类别和在每个类别获得相对年收入细看揭示了市场发展的一些情况。

跨越这个价值链活动一看提供了独到的见解:

- 氢产业的核心是更大的兴趣生态系统的一小部分。氢产业的核心 - 81家公司的工业气体和电解/燃料电池段中 - 占据超过三分之一的成员,但该公司的收入勉强2%的审查,或约$ 117十亿的年收入相比更不是所有公司5万亿$。这些规模较小的公司是在目前还没有看到显着的增长,很多知识产权和许多从不断增长的氢经济收益的行业在职人员。这些公司将做好整个价值链的合作伙伴来帮助扩大规模。

- 石油和天然气(O&G)和运输段的$ 3.4万亿分量将带动行业。betway必威娱乐平均$ 53十亿的年收入,占近5%,全球GDP中,66家O&G和运输公司都意识到了潜在的破坏氢能够带给他们的行业和追逐其潜在的增长。betway必威娱乐从道达尔和壳牌丰田和现代,这些公司都在氢日益活跃,并有长期的投资视野,使他们能够与宗旨在整个氢价值链投资。

- 公用事业的人数不足。只是18全球天然气或电力设施(包括气体和配电系统运营商和传输系统运营商)为氢利益相关者组织的成员。鉴于脱碳氢可以给燃气公司 - 和负载增长,网格服务和输配电推迟也可能带来电力公用事业 - 有必要提供一种与整个氢价值链公用事业得多接合。在一个示例中,一组领先的气体运输公司的形成betway必威娱乐天然气气候:路径2050,其中已确定使用可再生气体的创新途径可持续性。必威体育2018这项工作是由Navigant的支持。

- 工业氢最终用户的人数不足。尽管一些氢终端用户融入其他部分(如多元化制造商),行业大段的没有代表 - 如世界上最大的钢铁生产商。这代表名额不足信号氢和设备供应商的机会:很多最终用户可能还没有在相关的先进的氢经济机会从事和可能不知道的可持续性和其他福利提供。必威体育2018

Navigant的研究预计,在未来几年内这个价值链地图显著变化,公用事业,O-&G公司,多元化制造商之间显著会员增长(和增加利息)。多样新的利益相关者正在加入氢价值链中,形成部门之间的联系,例如运输,电力和工业。

这后一类 - 包括例如当前播放器如西门子,三菱和蒂森克虏伯 - 可以提供完整的设备和服务的解决方案产品从氢气生产到最终使用,预期加速的趋势。从地理上看,Navigant的研究预计,长期主张的国家如日本和德国,但在许多市场增长的专业知识,很容易可以宣称对全球氢的领导,包括澳大利亚,美国加州,中国,法国,韩国和英国较强的氢键增长和创新

Navigant的研究报告,“新兴跨行业机会在氢经济”包括氢价值链的进一步评估,新兴氢气需求中心,并在全球范围内的功率 - 气部署更深入的了解。

更多关于这个话题