规划一个成功的项目TCFD:气候战略

三部分系列的第二部分。第一部分可以找到在这里。

如果关键利益相关者真正致力于支持金融稳定理事会的目标TCFD披露,它们必须承诺第一气候变化纳入公司的内部管理流程。这个内部活动,以增强公司的能力应该先于外部报告。“如果你要谈谈话,你必须先向前走。”

通过政策选择工作开始。(更多的是在第三部分)。这将通知规划的活动如下所述。然后,开发气候风险和机遇融入公司现有的治理,战略规划,风险管理和内部控制框架的计划。

治理

将气候变化风险和机遇转化为具体重点板级参与和问责制的公司治理框架。这可能是必要的第一步,以获得买入关键的内部利益相关者。

提升气候变化对董事会治理水平是,当一起考虑,提出了独特的挑战,需要一个战略方针,以风险管理与气候相关的金融风险的独特元素合理的。按照英格兰银行的审慎监管局的起草监督声明,与气候相关的财务风险:

- 深远的在广度和大小上深远的实体风险和过渡风险因素带来的金融风险与多个业务线、部门和地理区域有关。因此,它们对金融系统的全面影响可能比其他类型的风险更大,而且可能是非线性的、相关的和不可逆转的。英国央行(Bank of England)行长、金融稳定委员会(FSB)主席马克•卡尼(Mark Carney)此前曾发出过警告气候变化可能会对金融体系产生“灾难性的影响”。

- 不确定和延长时间范围。具有财务风险时可以实现的时间跨度是不确定的,其全部影响可能结晶当前许多商业规划视野在什么卡尼呼吁外“视野的悲剧”(PDF)。此外,过去的经验可能并不能很好地预测未来的风险。

- 可预见的性质。虽然确切的结果是不确定的,但可以高度肯定的是,一些有形风险因素和过渡风险因素的组合将会产生金融风险。

- 依赖于短期行动。未来冲击的幅度将至少部分地被今天所采取的行动决定。这包括由政府,企业和其他一系列行为者的行为。

从定义上看,金融风险具有广泛的广度和规模,并不只针对个别公司,而是系统性的(或“宏观审慎性”)。金融稳定委员会承认气候变化是一种系统性风险,这对公司治理具有重要意义。

例如,与气候相关的金融风险,有理由1)干预,宏观审慎监管成为监管的银行和保险公司的管理,的特殊性质,其会随着时间的推移影响他们的客户在非金融部门;2)干预非金融企业的被动基金经理,如贝莱德,先锋,道富银行和富达的管理,因为虽然这些资金可以分散掉公司特有的风险,他们也不能够分散系统性风险。

这些大型机构投资者既有的权力和动机开车公众公司,以改善气候战略和信息披露。

战略

将气候变化纳入公司现有的战略规划和分析过程。首先让公司的战略规划总监、首席财务官和首席财务官坐在同一间屋子里。与现有的工作流程,让这些随着时间发展和成熟。

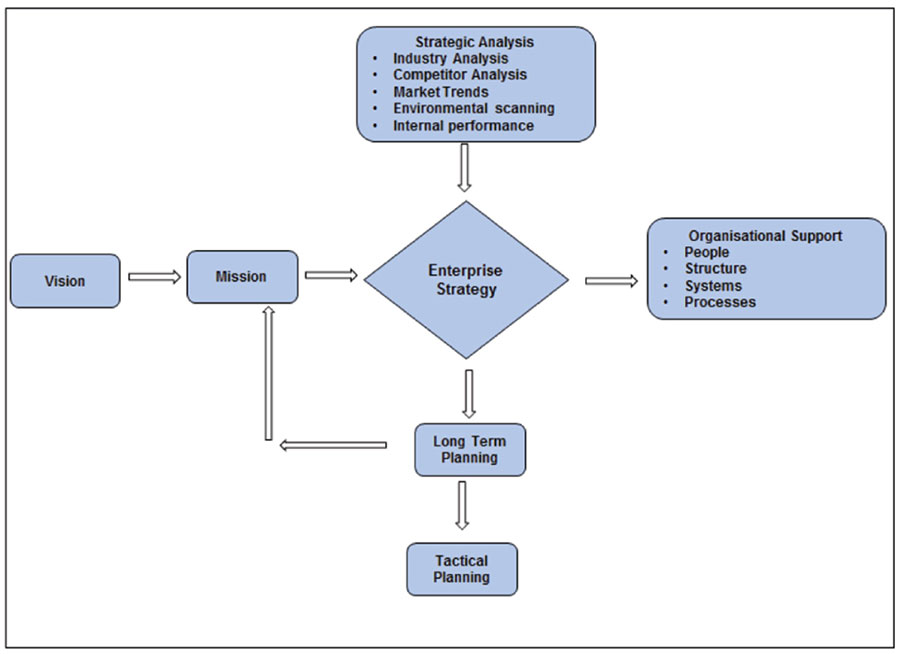

如下文所示,企业战略规划一般包括如下一个循序渐进的过程:

- 战略分析(内部和外部)

- 识别组织面临的关键问题

- 制定明确未来的战略愿景

- 任务说明,设置组织的根本目的

- 制定企业战略

- 基于企业战略运营规划编制

该PESTEL(政治,经济,社会,科技,环境和法律)的方法被广泛用于战略分析,以确定长期在企业和行业内部和外部的发展趋势。气候变化提出的PESTEL风险的每一个元素。通过承认气候变化作为一个企业特有的和系统性的外部风险都增加了企业的抵御气候变化的开始的金融风险。

然后,继续通过预测未来可能发生的情况,并相应地调整策略,以减轻气候相关的风险。

情景分析是一种广泛使用的工具,用于理解外部和未来环境中固有的不确定性,并测试针对各种可能的未来的备选战略的健壮性。使用情景分析评估与气候相关的金融风险对公司当前业务战略的影响,并为风险识别过程提供信息。使用多种情景,包括向低碳经济转型的一系列结果,以及导致实际风险增加的一系列气候变化情景。在适当的情况下,包括短期和长期评估。

情景分析的结果将提供给该公司的选择进行评估。例如,可用选项的矿业公司可能包括无为(现状),寻求持续改进的机会或进行阶跃变化,可以采取打开一个新矿,扩大现有业务,承包当前操作或关闭矿井的形式。矿业项目的特点是投资,或者是部分或完全不可逆的,在从决策到矿山和矿业投资之间的投资和长期滞后的未来回报的不确定性。这些特性需要考虑改变我的生活的过程中,尽量减少下行风险,并最大限度地提高任何上攻机会的能力。这是实物期权的境界,这值的灵活性,以适应新的条件(见,例如,实物期权分析:估价战略投资工具和技术决策[PDF])。

有效的战略制定和执行的一个关键因素是利益相关者参与。由于需要对金融市场的支持,为公司实现其愿景,有效的财务公开和参与的投资者 - 除了给员工,客户,供应商,监管机构和当地社区 - 是战略规划的一个极其重要的方面。该TCFD建议为对企业管理者和投资者之间的气候战略参与一个剧本。

风险管理

应对气候变化纳入了公司现有的风险管理框架,在与该公司董事会批准的风险偏好。

与气候相关问题上的坚定的财务影响是通过管理这些风险(即减轻,转移,接受或控制该公司暴露在特定的气候相关的风险和机遇,其战略和风险管理决策驱动),抓住这些机会。

识别问题,评估潜在影响,并确保材料的问题,反映在财务文件可能因特别挑战:气候相关问题的限制内部知识;倾向注重短期风险;并在评估气候相关的风险和机遇的潜在财务影响的难度。

为了帮助完成这一工作,表1和表2在TCFD最终报告(PDF)提供与气候有关的风险和机遇及潜在财务影响的例子。

内部控制

准备测量,监测,气候变化整合到公司现有的内部控制框架的管理和打击这些目标对公司的气候相关目标报告和性能。

适当的信息和报告系统,内部和外部,将需要给董事会,管理层和外部利益相关者合理保证:

- 该公司与气候相关的财务披露将是可信的;

- 该公司的既定气候目标将得以实现;和

- 公司将遵守适用的气候相关法律法规。

每个这些内部控制目标是简要讨论如下。

1.财务报告。认识到气候相关的财务披露担保的同样级别的公布的财务报表,它们是否包括在该公司的主流财务文件或其他地方。未申请过气候有关的财务报告相关内部控制可能导致证券和会计欺诈指控。见,例如,纽约诉埃克森案的起诉状(PDF)(指控欺诈有关埃克森美孚的报道使用了代理碳成本)和动议撤销拉米雷斯诉埃克森案的命令(PDF)(有关指控利用战略规划和项目的经济评估代理碳排放成本重大错报)。

考虑潜在的互连与气候相关的财务信息披露与现有的财务报告和披露要求适用的规则下的证券监管机构,如美国证券交易委员会(sec),和一般公认会计原则出具会计标准板,如财务会计准则委员会和国际会计准则委员会。特别关注重大性、风险和不确定性、或有负债、资产减值、资产报废和环境义务、采掘业储备分类等问题。

确定公司与气候相关的财务披露是否将(或应该)纳入独立财务审计的范围。还应考虑这些披露是否足够复杂或主观,并可能对财务报表有重大影响,以保证专家的特殊技能或知识来开发适当的审计证据。

2.内部管理。将需要新的信息和报告系统,以确保内部决策与公司的气候战略和风险管理过程一致。预计需要新的评估指标和目标与气候相关的风险和机遇以及以新的方式使用现有的财务指标。例如:

- 一个企业的气候战略和目标,可能需要它来衡量和跟踪过去和展望未来的适用范围1,范围2和,如果合适的话,范围3温室气体排放量,碳强度,代理的碳价格,能源结构,能源强度和水的使用。

- 企业可以利用情景分析模型对关键财务指标气候变化的潜在未来影响(例如,EBITDA利润率和对矿业公司运用资本回报率)。

为了避免混淆,制定明确的政策(通过员工培训加强)来明确何时以及如何在不同的决策环境中使用这些指标,例如长期供应、需求和价格预测、资本预算、项目经济学、石油储备分类和减值测试。

3.遵守法律。也可能需要跨越多个司法管辖区的新的信息和报告制度,以确保遵守环境法规,如温室气体排放报告制度,排放总量管制与交易制度和碳税。

更多关于这个话题