美国的天然气公用事业瓦斯分销210亿美元2019年的基础设施,以来他们在几十年前花了四倍。这种戏剧性的增加加深了该国对一个系统的依赖,为数百万家庭和企业提供了化石煤气,并将挑战转变为更清洁,更健康的替代方案。

持续增长的天然气基础设施支出 - 尤其是将天然气带到家园和企业的地方分销系统 - 对安全和可持续的气候未来进行适得其反剧。新支出应支持碳替代品到天然气,例如热泵,耐候和其他清洁能源技术。瓦斯输送系统上的未来支出应更加狭隘地关注有针对性的安全性和减少泄漏需求。

我们需要扭转增加天然气分销基础设施的支出的趋势,因此我们可以将我们的能源系统从化石燃料中移动,保护实用客户在未来承担过时的基础设施的成本。我们预计该国将大大削减建筑物中的气体,因为各国和城市实施气候政策 - 将使这一基础设施的班次留下,客户背负的遗产成本只会随着扩大的天然气支出而导致的遗产成本。

有限用例氢和沼气

天然气工业和公用事业正在推动氢,生物甲烷和其他低碳气体作为维持天然气分配基础设施的原因,同时减少排放,希望消费者愿意涵盖成本。

这一论点一直在研究和政策中获得牵引力。一种学习在哥伦比亚大学全球能源政策中发表于4月,争论美国天然气交付系统的持续投资,并在这些系统中使用氢气和沼气的倡导者。和一些州政府,包括纽约“也一直在研究替代气态燃料的潜力。

然而,赞成氢气和其他燃料的广泛论据并没有完全努力,在其潜在的用途中具有重要的区别,以及它们在天然气基础设施上支出的意义。这些燃料昂贵 - 估计仍然存在七到九倍更昂贵比化石煤气到2050年。这些燃料最适合发电和难以降低的工业用途的高价值应用,而不是住宅和商业建筑。服务建筑物的局部气体分配系统通常与服务厂和发电厂分开,分配系统支出应根据自己的优点考虑。

鉴于电气化家庭和企业的可用性,生物甲烷和氢气等更高成本的解决方案将在无碳的未来对这些客户的使用非常有限。继续花费扩大和升级本地,邻近级气体基础设施风险将巨大的投资沉入迅速下降的系统,并在资金可以直接支持能效和电气化等碳化溶液时构成机会成本。

相反,公用事业和监管机构可以在地理上分段气体系统和需要气体电源的单一工业和电力系统客户。这将是我们今天拥有的大规模分销系统的转变,其中基础设施跑下每条街道跑下来服务各地家庭和企业。这种隔间化对氢尤为重要,这将需要昂贵的气体基础设施改造和升级最适合目标,高价值客户。

然后可以为住宅和商业客户追求电气化举措和有针对性的气体系统退休,从而降低气体系统的整体碳足迹,并为留在天然气系统的人降低成本。

老化基础设施和甲烷泄漏

据哥伦比亚大学报告称,美国煤气分销线超过630,000次泄漏占该国甲烷排放量的约7.6%。甲烷是一个特别有效的温室气体,具有84倍的全球变暖潜力(GWP)的CO2超过20年的时间框架。

虽然减少甲烷泄漏是关键和紧急的,但大规模的管道更换计划是一种昂贵的解决方案。对于公用事业客户来说,费用特别高 - 特别是当其他方法可以以较低的成本类似地有效。例如,在芝加哥,人民气体于2011年开始了客户资助的管道更换计划,预算为20亿美元。十年后,项目是落后时间表预计将额外收取77亿美元,两十年来完成。

其他解决方案包括通过电气化和能效降低的气体需求,这有助于降低甲烷排放,因为较少的天然气在第一处产生和运输。尺度上的电气化 - 特别是对于住宅和商业客户来说 - 可以使老化燃气电源的退休,这有用具有消除甲烷泄漏而不会延长气体燃烧的目的。在Tandem中,高级泄漏检测程序可以识别用于修复或更换的泄漏,从而产生更直接的影响。

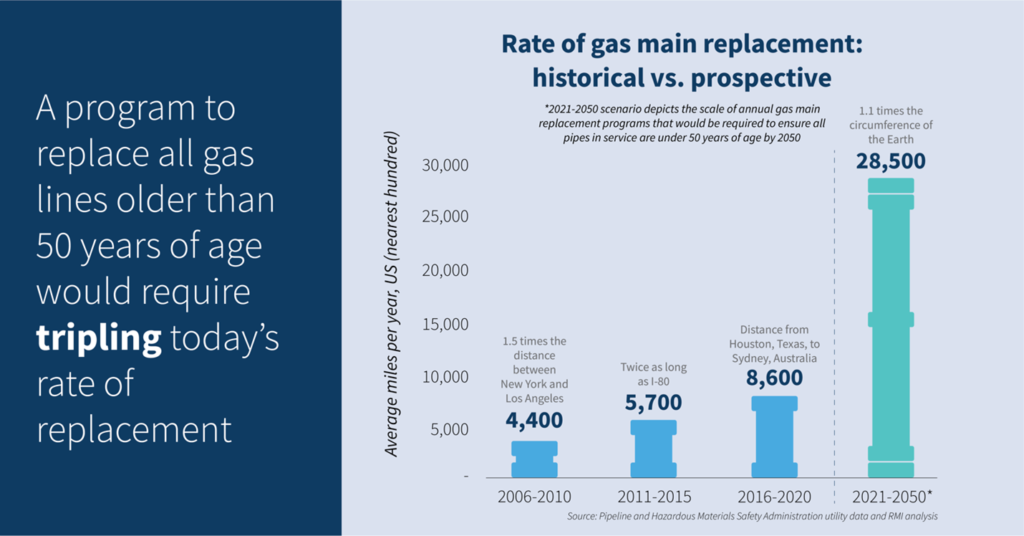

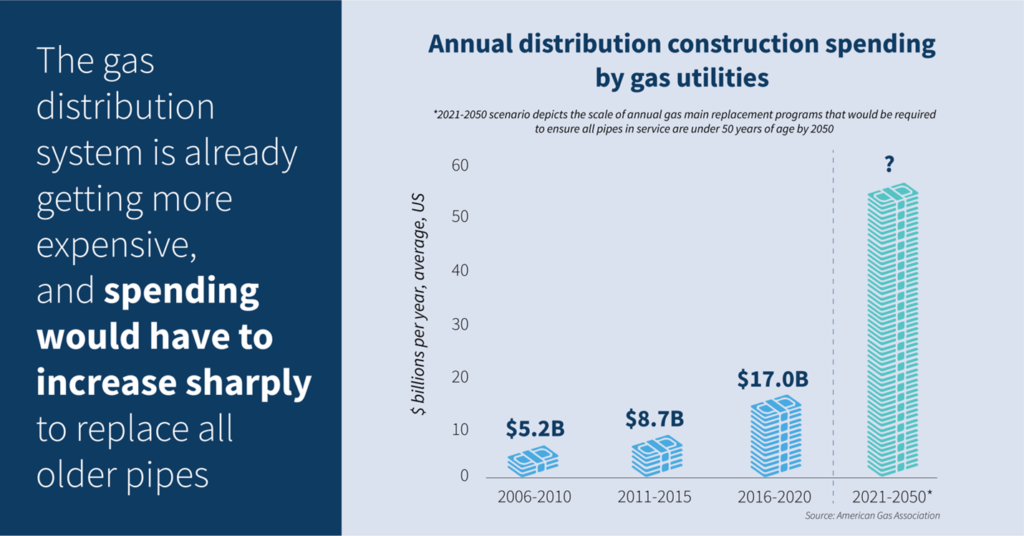

取代美国跨越美国的所有老化气体主题将是一个昂贵的主张。哥伦比亚报告建议更换50岁以上的分销管道。根据来自美国运输管道和危险材料安全管理部门的2020个数据的RMI分析,该年龄范围占今天天然气主要系统的26%。betway必威娱乐此类提案的含义在下面的图表中描绘。全国各地有130万英里的煤气电源,大约有337,000英里已经超过50岁。从2050年达到50岁以上的所有管道都需要每年更换超过28,000英里的燃气电源,立即开始。这一数字比过去五年的实际更换率高三倍,已经达到了历史性高。

推动的天然气速度主要更换将需要强大的支出,即使在过去十年中的分销基础设施中的天然气公司在燃气公司的四倍开支。这项支出构成了大量的机会成本,因为资金可能会在零碳建筑升级上花费更好。随着未来几十年来燃气需求下降,新的基础设施将面临成为滞留资产的风险。

减少排放和滞留资产风险

重要的是区分现有系统的投资和在将分销线扩展到新客户的投资。这是美国对天然气公司的常见做法,以社交延长客户在客户之间的成本,使开发人员能够避免安装燃气电源和服务的成本。

这些新的投资加剧了滞留资产的风险,因为气候行动和客户的偏好远离天然气。这种做法也歪曲了开发人员的激励,利益在新建筑物中安装气体,即使它通常更容易更具成本效益在没有气体安装的情况下建造新的施工。

在全国各地的政策制定者应考虑到全国各地的政策制定者考虑妨碍扩大天然气基础设施,包括逐步淘汰气体津贴,包括逐步淘汰气体津贴,制定所有电力建筑码,并要求对燃气项目的评估。

限制气体分配投资是一个至关重要的气候战略

国际能源机构的净零2050学习发现,在未来15年内,世界上最大的经济体必须大大减少化石燃料的排放,以避免气候变化的最严重影响。而且,研究发现,这些国家需要在未来五年内开始转向住宅和商业建筑的电器。

写作是在墙上的:天然气使用将在建筑物中陡峭地下滑,并在局部天然气分销基础设施中投资与美国气候目标不合一致。甚至更换氢气等氢气,也不是银子弹。电气化是一种可行的替代方案。各国政府有责任支持优先排放减少排放而不是进一步的天然气投资的政策。他们必须快速行动 - 窗口做出正确的决定是结束的。