环保业务状况

该部门联氢经济升温

20世纪70年代首次设想的氢经济由于成本高和缺乏基础设施而受到阻碍。然而,近年来,由于多种因素共同推动了兴趣和投资的增长,这种势头一直在增强。

政策制定者支持将氢作为全球经济脱碳的工具——这是一个巨大的挑战,尤其是在氢表现良好的一些行业,如重型运输。betway必威娱乐技术进步正在推动人们的兴趣:燃料电池和电解槽的价格继续下跌,尽管来自风能、太阳能光伏发电和其他来源的可再生原料电力的成本降到了新的低水平。随着这些和其他驱动因素的结合,企业通过在氢价值链上的投资,在这个发展中的市场中占据了一席之地,从而推动了这一势头。

虽然还没有意识到它的数万亿美元部门交叉的潜力,一个版本的氢经济已经来临,价值100多十亿,每年$。最氢在工业过程如炼油,氨的生产和炼钢中使用。在此背景下,二大致分类类型的破坏活动正在发生:

- 现有生产的脱碳灰色的氢,如此命名是因为它是从化石燃料产生的 - 特别是天然气和煤。几个脱碳途径存在,包括蓝色氢(在生产点捕获的碳排放量)和绿色功率对气体(生成的氢与电解器,由可再生电力驱动)。脱碳正在由政策要求,企业可持续发展的举措,并越来越认识到清洁的氢经济正在改善驱动。必威体育2018

- 氢的最终用途比如运输、季节性betway必威娱乐能源储存和全球能源贸易。这些用途在今天比工业用途的需求少得多;然而,它们的增长速度更快,未来潜力更大。这些终端用户需要所有类型的氢,无论是灰色、绿色、蓝色还是混合。

在此背景下中断的,多样化的新的利益相关者正在加入氢价值链中,形成部门之间的联系,例如运输,电力和工业。虽然有些人看到直接的商业机会,其他人都在更加缓慢涉水放样他们对未来的价值链的地方。

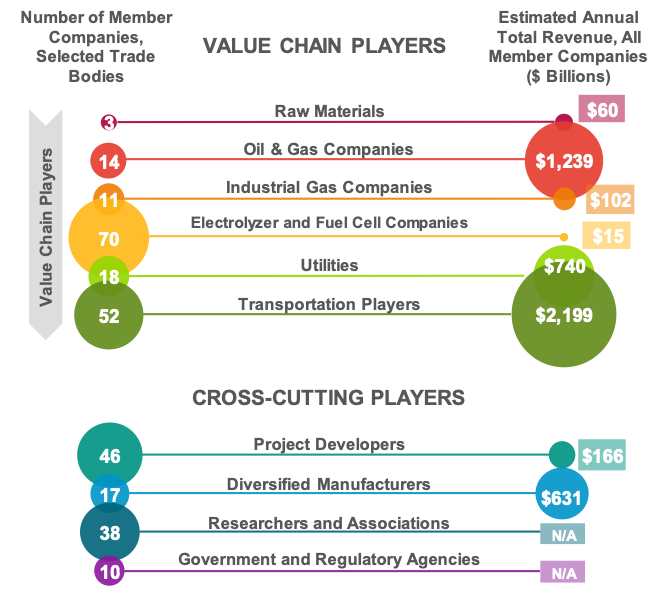

为了进行更深入的研究,Navigant Research研究了全球最大的8家氢行业协会的会员,如图表所示。这些组织的成员包括氢领域的全球主要参与者。仔细研究每个类别的公司以及每个类别的相对年收入,可以对市场发展有所了解。

此图显示成员由段八个主要氢关联。(来源:Navigant的研究)

纵观这一价值链活动提供了独特的见解:

- 氢工业的核心是更大的利益生态系统的一小部分。氢的核心行业,81年工业气体公司和电解槽/燃料电池领域——占三分之一以上会员但几乎2%的收入的公司,年收入约1170亿美元和超过5万亿美元的所有公司。这些小公司是这个行业的守成者,这个行业目前还没有显著的增长,他们拥有大量的知识产权,并能从不断增长的氢经济中获益良多。这些公司将在整个价值链中做好合作伙伴的工作,以帮助扩大规模。

- 石油和天然气(O&G)和运输段的$ 3.4万亿分量将带动行业。betway必威娱乐平均每年530亿美元的收入,占全球GDP的近5%,66家油气公司和运输公司意识到氢燃料可能给他们的行业带来的破坏,并正在追逐其潜在的增长。betway必威娱乐从道达尔(Total)和壳牌(Shell),到丰田(Toyota)和现代(Hyundai),这些公司在氢燃料领域越来越活跃,投资眼光也越来越长远,这使得它们能够有目的地在氢燃料价值链上进行投资。

- 公用事业的人数不足。只是18全球天然气或电力设施(包括气体和配电系统运营商和传输系统运营商)为氢利益相关者组织的成员。鉴于脱碳氢可以给燃气公司 - 和负载增长,网格服务和输配电推迟也可能带来电力公用事业 - 有必要提供一种与整个氢价值链公用事业得多接合。在一个示例中,一组领先的气体运输公司的形成betway必威娱乐用天然气应对气候变化:通往2050年的道路该组织已经确定了利用可再生天然气实现可持续发展的创新途径。必威体育2018Navigant支持这项工作。

- 工业氢的最终用户比例偏低。尽管一些氢终端用户融入其他部分(如多元化制造商),行业大段的没有代表 - 如世界上最大的钢铁生产商。这代表名额不足信号氢和设备供应商的机会:很多最终用户可能还没有在相关的先进的氢经济机会从事和可能不知道的可持续性和其他福利提供。必威体育2018

这后一类 - 包括例如当前播放器如西门子,三菱和蒂森克虏伯 - 可以提供完整的设备和服务的解决方案产品从氢气生产到最终使用,预期加速的趋势。从地理上看,Navigant的研究预计,长期主张的国家如日本和德国,但在许多市场增长的专业知识,很容易可以宣称对全球氢的领导,包括澳大利亚,美国加州,中国,法国,韩国和英国较强的氢键增长和创新

Navigant的研究报告,“氢经济中出现的跨行业机会”包括氢价值链的进一步评估,新兴氢气需求中心,并在全球范围内的功率 - 气部署更深入的了解。

主题: